Quando o assunto é ICMS, temos alíquotas internas e interestaduais.

As alíquotas interestaduais de ICMS de 4%, 7% e 12% são definidas pelo Senado Federal.

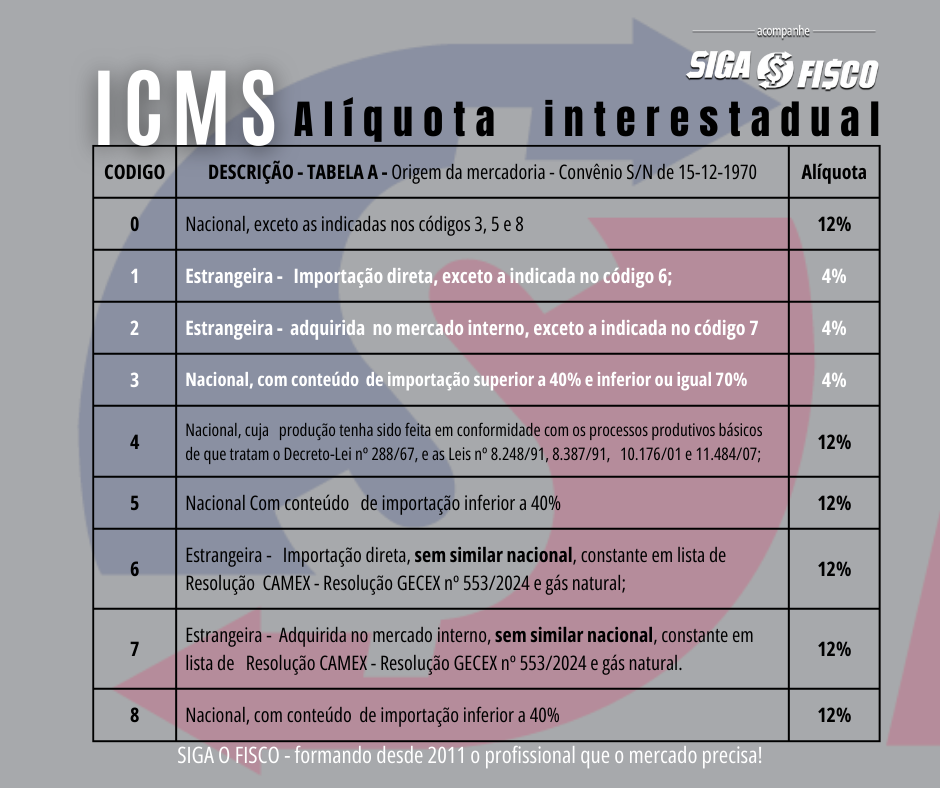

ICMS – Origem da alíquota interestadual de 4%:

O Senado Federal, através da Resolução 13/2012 criou a alíquota de ICMS de 4% para as operações interestaduais com mercadorias importadas ou com conteúdo de importação superior a 40% e igual ou inferior a 70%.

A alíquota interestadual de 4% está em vigor desde 1º de janeiro de 2013.

Mas como toda regra tem a sua exceção, ainda que a mercadoria seja importada, é necessário consultar lista disponibilizada pelo CAMEX, para identificar se a operação interestadual deve ser tributada com alíquota de 4%.

De acordo com a Resolução nº 13/2012, a alíquota interestadual de ICMS de 4% aplica-se:

1 – aos bens e mercadorias importados do exterior que, após seu desembaraço aduaneiro:

I – não tenham sido submetidos a processo de industrialização;

II – ainda que submetidos a qualquer processo de transformação, beneficiamento, montagem, acondicionamento, reacondicionamento, renovação ou recondicionamento, resultem em mercadorias ou bens com Conteúdo de Importação superior a 40% (quarenta por cento).

2 – quando o conteúdo de Importação a que se refere o inciso II do § 1º é o percentual correspondente ao quociente entre o valor da parcela importada do exterior e o valor total da operação de saída interestadual da mercadoria ou bem.

A alíquota interestadual de 4% NÃO será aplicada:

I – aos bens e mercadorias importados do exterior que não tenham similar nacional, a serem definidos em lista a ser editada pelo Conselho de Ministros da Câmara de Comércio Exterior (Camex) para os fins desta Resolução;

II – aos bens produzidos em conformidade com os processos produtivos básicos de que tratam o Decreto-Lei nº 288, de 28 de fevereiro de 1967, e as Leis nºs 8.248, de 23 de outubro de 1991, 8.387, de 30 de dezembro de 1991, 10.176, de 11 de janeiro de 2001, e 11.484, de 31 de maio de 2007.

A alíquota de 4% não se aplica às operações que destinem gás natural importado do exterior a outros Estados.

Para atender a Resolução SF 13/2012, o Comitê-Executivo de Gestão da Câmara de Comércio Exterior atualizou a relação de bens e produtos que possuem similar nacional.

Quando se trata de operação interestadual com mercadoria importada, somente será aplicada a alíquota de ICMS de 4% se possuir similar nacional.

A partir de 14 de fevereiro de 2024, para identificar mercadorias, com alíquota de ICMS interestadual de 4%, utilize a lista constante da Resolução GECEX nº 553/2024, publicada no DOU desta quarta-feira, 14 de fevereiro.

Revogação:

A Resolução GECEX nº 553/2024 revogou:

I – Resolução nº 326, de 08 de abril de 2022; e

II – Resolução nº 550, de 26 de dezembro de 2023.

A partir de quando começa a vigorar a Resolução GECEX nº 553/2024?

A partir desta quarta-feira, 14 de fevereiro, data da sua publicação no Diário Oficial da União.

Considerando a divulgação desta lista de bens e produtos, antes de aplicar a alíquota de 4% sobre a operação interestadual com mercadoria importada, analise se existe similar nacional.

Confira a seguir qual alíquota de ICMS aplicar sobre a operação interestadual, com mercadoria destinada ao Estado de SP:

Você sabia que a alíquota interestadual é utilizada para calcular o ICMS devido a título de substituição tributária, DIFAL-ST e DIFAL não contribuinte?

São Paulo – Resposta à Consulta Tributária 20753/2019 esclarece:

Não se aplica a alíquota de 4% nas operações interestaduais com os bens e mercadorias importados do exterior que não tenham similar nacional, assim considerados aqueles previstos em lista publicada pelo CAMEX para os fins da Resolução do Senado Federal 13/2012.

Fonte: Siga o Fisco

{kind=link}

{kind=link}

{kind=link}